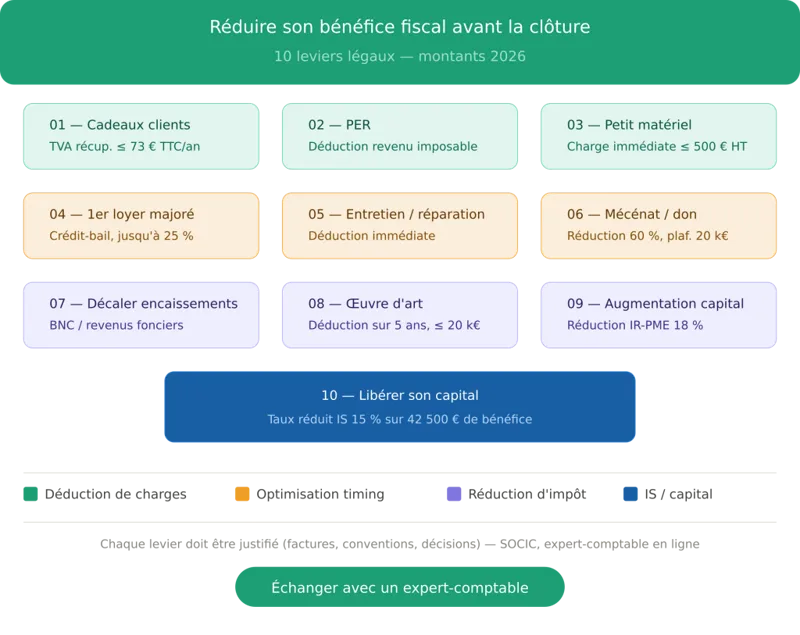

Comment réduire son bénéfice fiscal avant la clôture : 10 leviers concrets

En fin d'exercice, réduire son bénéfice fiscal de façon légale est l'une des missions clés de votre expert-comptable en ligne. Il existe plusieurs leviers concrets pour optimiser votre résultat avant la clôture. Attention : l'intérêt doit rester économique (besoin réel de l'entreprise, cohérence de gestion), et tout doit être justifié (factures, conventions, décisions…).

💡 Vous ne savez pas par où commencer ? L'équipe SOCIC analyse votre situation et vous indique les leviers les plus adaptés avant votre clôture.

Échanger avec un expert-comptable →

1) Faire des cadeaux clients / partenaires

Vous pouvez offrir des cadeaux à vos clients ou partenaires : il n’y a pas de plafond légal unique, mais il y a deux règles à respecter :

- Intérêt pour l’entreprise (relation commerciale, fidélisation, prospection…)

- Caractère non exagéré (proportionné à la taille de l’entreprise et à l’enjeu commercial)

Exemple : un client vous génère plusieurs milliers d’euros de CA par an : un cadeau plus “premium” est plus facilement justifiable qu’un cadeau coûteux pour un petit client ponctuel.

TVA récupérable : seuil à connaître

Vous pouvez récupérer la TVA si la valeur unitaire du cadeau n’excède pas 73 € TTC par bénéficiaire et par an.

Au-delà de 73 € TTC : la TVA n’est en principe pas déductible (sauf cas particuliers), mais la dépense peut rester déductible fiscalement si elle respecte les règles ci-dessus.

Conseil pratique 💡 : gardez un tableau “cadeaux” (bénéficiaire, date, montant TTC, motif, facture) pour être solide en cas de contrôle.

2) Plan d'épargne retraite (PER) : déduction fiscale et optimisation retrait

Vous pouvez faire un versement volontaire sur un PER (personnel ou, si vous en avez un via votre entreprise, un dispositif collectif). C’est une stratégie classique pour :

- réduire votre revenu imposable (si vous choisissez la déduction à l’entrée),

- préparer votre retraite avec un cadre fiscal structuré.

Le PER est une bonne solution pour réduire l’imposition et se constituer un complément de retraite.

Point d’attention : l’avantage fiscal dépend de votre situation (TMI, statut, plafond disponible). Avant de verser, vérifiez votre plafond de déduction sur votre avis d’impôt.

3) Achat de petit matériel : déduction immédiate (montant à jour)

En principe, un investissement se déduit sur plusieurs années via les amortissements. Mais pour le petit matériel, l’administration tolère une déduction immédiate si la valeur est faible.

Seuil : vous pouvez passer en charge immédiatement un bien dont la valeur unitaire n’excède pas 500 € HT (tolérance courante).

Exemple : vous achetez une tablette à 500 € HT en juillet.

- Si amortie sur 5 ans : déduction la 1ère année ≈ 500 / 5 × 6/12 = 50 €

- Si passée en charge (≤ 500 € HT) : déduction immédiate = 500 €

Astuce 💡 : attention aux “packs” (ex : ordinateur + écran + accessoires). Selon la facture et la nature, cela peut être considéré comme un ensemble > 500 €.

4) Premier loyer majoré (crédit-bail / location) : effet immédiat

Si vous devez acquérir un véhicule (ou du matériel) via crédit-bail ou location longue durée, il est parfois possible de prévoir un premier loyer majoré.

Ce premier loyer peut représenter jusqu’à ~25% de la valeur du bien (selon contrats), et il est déductible (sous réserve des limites spécifiques, notamment pour les véhicules de tourisme).

Exemple : vous prenez un véhicule en crédit-bail d’une valeur de 20 000 €. Un premier loyer majoré de 25% peut représenter 5 000 € déductibles dès la première année.

⚠️Point clé : pour les véhicules de tourisme, la déductibilité peut être plafonnée (règles “TVS/TVU”, plafonds d’amortissement, émissions CO₂, etc.). À valider avant signature.

5) Dépenses d’entretien et de réparation : déduction immédiate

Les dépenses d’entretien et de réparation sont en principe déductibles au moment où elles sont engagées.

Condition : ce ne doit pas être une dépense qui augmente la valeur du bien ou le transforme en profondeur (sinon on peut basculer en investissement/amortissement).

Exemples :

- entretien, remise en état, réparation à l’identique

- extension, transformation lourde, amélioration structurelle : souvent immobilisation

6) Don et mécénat : réduction d'impôt société

Vous pouvez effectuer un don à une association/organisme éligible au mécénat.

Réduction d’impôt : en règle générale 60% des versements (taux pouvant évoluer selon cas et niveau de versement).

Plafond actualisé : la réduction est prise en compte dans la limite de 20 000 € OU 0,5% du chiffre d’affaires (le plafond le plus favorable s’applique). L’excédent est en général reportable.

⚠️ Important : il faut un reçu fiscal/justificatif conforme et vérifier l’éligibilité de l’organisme.

7) Décaler des encaissements : jouer sur le calendrier

Certains revenus ne sont imposés que lorsqu’ils sont encaissés (selon régime fiscal et comptable). C’est souvent le cas :

- des BNC (selon régime),

- des revenus fonciers,

- et plus largement de certains flux selon votre régime d’imposition.

Vous pouvez parfois décaler en janvier des encaissements attendus fin décembre.

⚠️ Attention : ce n’est pas une “économie” définitive, mais un décalage (vous retrouverez l’imposition l’année suivante). Et il faut respecter la réalité des dates d’encaissement (pas d’écriture artificielle).

8) Acquérir une œuvre d’art (artiste vivant)

Si vous êtes passionné d’art, l’acquisition d’une œuvre originale d’un artiste vivant peut ouvrir droit à un avantage fiscal sous conditions.

Principe : vous pouvez déduire la valeur d’acquisition par fractions sur 5 ans (soit 1/5 par an).

Plafond : la déduction est en général limitée à 20 000 € ou 0,5% du chiffre d’affaires (si ce seuil est plus élevé).

⚠️ Point d’attention : ce dispositif est très encadré (notamment obligation d’exposition/accessibilité au public ou aux salariés selon cas, et articulation avec les règles du mécénat). À valider avant achat.

9) Augmenter son capital : réduction IR-PME (montants à jour)

Si vous injectez de la trésorerie personnelle au capital d’une société éligible, vous pouvez, dans certains cas, bénéficier de la réduction d’impôt dite IR-PME (ex “Madelin”).

Taux : prudence en 2026

⚠️ Le taux a connu des majorations temporaires (notamment à 25% certaines années). En 2026, sauf prorogation par la loi, le taux de droit commun est généralement de 18%.

Plafonds de versement (classiques) :

- 50 000 € pour une personne seule

- 100 000 € pour un couple (imposition commune)

Donc, à 18% : réduction maximale théorique = 9 000 € (seul) ou 18 000 € (couple), sous réserve d’éligibilité.

Conditions clés à retenir (résumé) :

- PME éligible, non cotée, conditions d’activité et de détention

- Souvent : société “jeune” (ex : moins de 7 ans dans certains cas)

- Souvent : effectif minimal à respecter après la souscription (ex : 2 salariés, ou 1 selon cas)

- Durée de conservation des titres

💡 Conseil : ce levier est puissant, mais très technique. Faites valider l’éligibilité avant l’augmentation de capital (statuts, effectifs, nature de l’activité, dates…).

10) Libérer son capital pour bénéficier du taux réduit IS 15% (PME)

Vous n’avez peut-être pas libéré (versé) la totalité du capital social à la création.

Pour bénéficier du taux réduit d’IS à 15%, le capital doit notamment être entièrement libéré (et la société doit respecter les autres conditions : PME, CA, détention du capital…)

Montant du taux réduit (à jour) : le taux réduit de 15% s’applique en général sur les 42 500 premiers euros de bénéfice (si conditions remplies).

👉 Il peut donc être judicieux de libérer le capital avant la clôture si vous êtes juste sur l’éligibilité.

Votre votre expert-comptable en ligne SOCIC peut vérifier votre éligibilité avant la clôture et vous éviter une mauvaise surprise.

Conclusion : choisissez 2 à 3 leviers adaptés, pas 10 au hasard

Les meilleures optimisations sont celles qui cochent ces 3 cases :

- utiles pour votre activité

- justifiées et documentées

- cohérentes avec votre statut (IR/IS, BNC/BIC, TVA…)

Chaque situation est différente : forme juridique (EI, SASU, EURL, SARL…), régime fiscal (IR/IS), date de clôture. Votre expert-comptable en ligne SOCIC identifie les 2 à 3 leviers vraiment adaptés à votre exercice, avec des exemples chiffrés et un accompagnement personnalisé.

Prendre rendez-vous