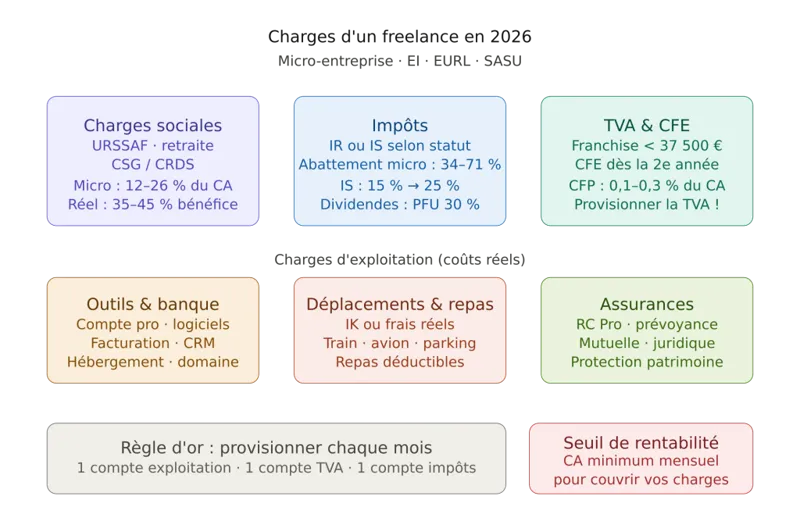

Listing complet des charges d’un freelance en 2026 : sociales, fiscales et coûts réels

En 2026, connaître toutes les charges d'un freelance est indispensable avant de se lancer ou de fixer ses tarifs, développer son chiffre d’affaires et gagner en liberté. Toutefois, la réussite passe par une chose très concrète : connaître le vrai coût de votre activité. Ce guide “listing-charges-freelances.html” rassemble toutes les charges d’un freelance en 2026 : cotisations sociales (URSSAF), impôts (IR/IS), TVA, CFE, contributions annexes, mais aussi les charges d’exploitation que beaucoup sous-estiment (logiciels, banque, assurance, matériel, coworking…).

Objectif : vous permettre de budgéter, fixer vos prix et sécuriser votre trésorerie avec une vision exhaustive, comme le ferait un expert-comptable au moment d’établir un prévisionnel. 💡

À retenir dès maintenant : vos charges dépendent principalement (1) de votre statut (micro-entreprise, EI au réel, EURL, SASU), (2) de votre type d'activité (vente, service, libéral), (3) de votre niveau de revenu et (4) de votre situation TVA (franchise ou assujettissement).

Pas sûr de votre statut ou de vos charges ? Nos experts-comptables en ligne analysent votre situation gratuitement.

Trouvez votre expert-comptable en ligne

Les charges sociales d’un freelance en 2026 (URSSAF, retraite, prévoyance)

Les charges sociales financent votre protection sociale : maladie-maternité, indemnités journalières, retraite de base, retraite complémentaire, invalidité-décès, allocations familiales, CSG/CRDS, formation professionnelle, etc. Concrètement, ce sont souvent les charges les plus lourdes d’un freelance, mais aussi celles qui ouvrent des droits.

Ensuite, point clé : on ne calcule pas ces charges de la même manière selon que vous êtes en micro-entreprise (pourcentage du CA encaissé) ou en régime réel (pourcentage d’une rémunération, ou d’un bénéfice, selon le cas).

1) Micro-entreprise : cotisations sociales = % du chiffre d’affaires encaissé

En micro-entreprise (micro-social), vous payez vos cotisations sociales sur le chiffre d’affaires encaissé (pas sur le bénéfice). C’est simple et prévisible : si vous n’encaissez rien, vous ne payez presque rien (hors cas particuliers). En contrepartie, vous ne déduisez pas vos charges réelles.

Repère 2026 : les taux varient selon la nature de l’activité (vente, service, libéral) et certains cas (ex. locations meublées classées). 📌

| Nature de l’activité (micro-entreprise) | Taux de cotisations sociales (ordre de grandeur 2026) | Base |

|---|---|---|

| Vente de marchandises / achat-revente / restauration / hébergement | ≈ 12,3 % | CA encaissé |

| Prestations de services commerciales ou artisanales (BIC) | ≈ 21,2 % | CA encaissé |

| Prestations de services libérales (BNC) – SSI | ≈ 25,6 % | CA encaissé |

| Prestations libérales (BNC) – CIPAV (certaines activités) | ≈ 23,2 % | CA encaissé |

| Location de meublés de tourisme classés (cas spécifique) | ≈ 6 % | CA encaissé |

De plus, vous choisissez généralement une périodicité mensuelle ou trimestrielle.

- Mensuel = pilotage plus fin de la trésorerie. → Micro-entreprise ou régime réel : quelle option choisir ?.

- Trimestriel = moins d’administratif, mais attention aux grosses échéances.

Conseil : si votre activité encaisse de façon irrégulière (pics puis creux), le paiement mensuel évite l’effet “mur URSSAF” en fin de trimestre. ✅

2) EI au réel (entreprise individuelle hors micro) : cotisations sur le bénéfice (logique TNS)

En entreprise individuelle au régime réel, vous basculez dans une logique proche des travailleurs non-salariés (TNS) : vos cotisations sociales se calculent sur un revenu professionnel (en pratique, votre bénéfice, avec des règles spécifiques).

Conséquence : vous pouvez déduire vos charges réelles (matériel, logiciels, déplacements, sous-traitance…), ce qui peut diminuer la base sociale et fiscale. En revanche, les calculs deviennent plus techniques et les régularisations peuvent créer des écarts de trésorerie.

→ Micro-entreprise ou régime réel : le duel fiscal

Ordre de grandeur : on observe souvent des charges sociales autour de 35 % à 45 % du revenu (variable selon niveau de revenu, exonérations, dispositifs, nature des cotisations et paramètres). Ce n’est pas un “taux unique” : c’est un empilement.

3) EURL (gérant associé unique) : cotisations TNS (souvent ~45 % de la rémunération nette)

En EURL (SARL unipersonnelle) avec un gérant associé unique, vous relevez généralement du régime TNS. On parle souvent d’un coût social proche de 45 % de la rémunération nette (ordre de grandeur), avec une logique d’appels provisionnels puis de régularisation.

Avantage : coût social souvent inférieur à celui d’une SASU à rémunération nette équivalente. En revanche, la protection (notamment sur certains volets) se structure différemment et nécessite parfois une prévoyance plus robuste.

→ Voir aussi : Bulletin de salaire du gérant majoritaire

Conseil : intégrer une assurance prévoyance (arrêt de travail / invalidité) dans votre “package” de charges. Beaucoup de freelances n’y pensent qu’après un accident ou un arrêt long. ⚠️

4) SASU : charges sociales “assimilé salarié” si rémunération, aucune si 0 € de salaire

En SASU, le président est assimilé salarié s’il se verse une rémunération. Cela signifie : bulletins de paie, charges sociales de type régime général (hors assurance chômage). Si vous ne vous versez aucun salaire, vous ne payez pas de cotisations sociales sur le mandat… mais vous n’ouvrez pas (ou peu) de droits via ce canal.

Ordre de grandeur : pour obtenir un net, le coût total peut représenter environ 75 % à 80 % du net en charges (approche simplifiée). Autrement dit, la SASU coûte souvent plus cher socialement que l’EURL à salaire net comparable.

Ensuite, beaucoup arbitrent via les dividendes. Attention : les dividendes ne remplacent pas mécaniquement un salaire, car ils n’ouvrent pas les mêmes droits sociaux et subissent une fiscalité spécifique.

5) Dividendes : fiscalité (PFU ou barème) et prélèvements sociaux

Les dividendes versés par une société (SASU/EURL à l’IS) supportent en principe la flat tax (PFU) : 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux, soit 30 % au total (taux de référence). Une option au barème progressif reste possible dans certains cas, si elle est plus favorable.

Point de vigilance important : en EURL/SARL à l’IS, une partie des dividendes peut être soumise à cotisations sociales TNS au-delà de certains seuils (logique “dividendes assimilés à rémunération”). Cette règle ne s’applique pas de la même façon en SASU. Une optimisation “dividendes only” se raisonne donc au cas par cas.

Conseil : avant de choisir “full dividendes”, simuler : (1) droits retraite, (2) indemnités journalières, (3) capacité d’emprunt, (4) fiscalité globale. Une stratégie équilibrée salaire + dividendes est souvent plus saine. 👉

6) ACRE, exonérations et allègements : où sont les vraies économies ?

Certains dispositifs peuvent réduire temporairement vos charges, surtout en début d’activité. Le plus connu : ACRE (aide à la création ou reprise d’entreprise). En micro-entreprise, elle se traduit généralement par un taux de cotisations réduit sur une période limitée, sous conditions.

On trouve aussi des situations d’exonérations partielles ou spécifiques (zones, implantation, activités, etc.). En pratique, ces dispositifs changent et s’encadrent fortement : l’idée n’est pas de “compter dessus” pour la pérennité, mais de les utiliser comme un accélérateur de lancement.

Conseil : budgéter vos charges “comme si” vous n’aviez pas d’exonération, puis considérer les dispositifs comme un bonus de trésorerie. ✅

Partie 2 — Impôts du freelance en 2026 : IR, IS, micro-fiscal, prélèvement à la source

Après les charges sociales, viennent les charges fiscales. Ici, tout dépend du régime : micro-entreprise (IR avec abattement), EI au réel (IR sur bénéfice), société à l’IS (IS sur bénéfice + IR sur rémunération/dividendes).

1) Impôt sur le revenu (IR) : le cadre général

L’impôt sur le revenu concerne :

- la micro-entreprise (obligatoirement à l’IR),

- l’EURL par défaut (si elle n’a pas opté pour l’IS),

- l’EI au réel,

- la SASU uniquement sur option et sous conditions (option temporaire et encadrée).

Le barème évolue régulièrement. L’idée opérationnelle reste la même : plus votre revenu imposable monte, plus le taux marginal augmente. Le point crucial : ce n’est pas votre chiffre d’affaires qui compte, mais votre revenu imposable (après abattements ou charges selon régime).

Conseil : pour piloter en freelance, raisonnez en “triple étage” : CA → marge → revenu imposable → net après impôts. C’est ce dernier qui doit guider vos prix. 💡

2) Micro-entreprise : abattement forfaitaire (micro-fiscal) et versement libératoire

En micro-entreprise, l’administration calcule votre revenu imposable en appliquant un abattement forfaitaire sur votre chiffre d’affaires (censé représenter vos charges). Vous ne déduisez pas vos dépenses réelles, même si vous achetez beaucoup de matériel.

| Activité | Abattement forfaitaire (repère courant) | Logique |

|---|---|---|

| Activités libérales (BNC) | ≈ 34 % | Revenu imposable = CA × (1 – 34 %) |

| Prestations de services (BIC) | ≈ 50 % | Revenu imposable = CA × (1 – 50 %) |

| Vente / achat-revente | ≈ 71 % | Revenu imposable = CA × (1 – 71 %) |

Vous pouvez aussi choisir, sous conditions, le versement libératoire : l’impôt sur le revenu est payé en même temps que les cotisations sociales, sous forme d’un % du CA.

| Activité (micro) | Versement libératoire (ordre de grandeur) | Base |

|---|---|---|

| Achat-revente | ≈ 1 % | CA encaissé |

| Services BIC | ≈ 1,7 % | CA encaissé |

| Services BNC | ≈ 2,2 % | CA encaissé |

Conseil : le versement libératoire peut simplifier la gestion et éviter un rattrapage d’impôt l’année suivante. En revanche, il n’est pas automatiquement avantageux : il se compare à votre tranche marginale et à votre situation familiale. ✅

3) Impôt sur les sociétés (IS) : SASU par défaut, EURL sur option

L’IS concerne :

- la SASU par défaut,

- l’EURL si vous optez pour l’IS,

- plus largement les sociétés soumises à l’IS.

L’IS se calcule sur le bénéfice fiscal (produits – charges déductibles), après retraitements éventuels. Il existe un taux réduit sur une première tranche de bénéfices (si conditions), puis un taux normal au-delà.

| Tranche de bénéfices | Taux d’IS (repères courants) | Remarque |

|---|---|---|

| Jusqu’à 42 500 € | 15 % | Sous conditions (notamment sur le CA et le capital) |

| Au-delà | 25 % | Taux normal |

Ensuite, l’argent qui sort de la société vers vous se taxe à nouveau :

- si vous prenez un salaire : charges sociales + IR (prélèvement à la source),

- si vous prenez des dividendes : PFU (souvent 30 %) ou barème sur option.

Conseil : la bonne question n’est pas “IR ou IS ?” mais “combien je veux sortir, et comment je finance mes charges pro et perso ?”. Une société à l’IS devient pertinente dès que vous laissez une partie du bénéfice dans l’entreprise (investissement, trésorerie, embauche, etc.). 👉

4) Prélèvement à la source et acomptes : éviter la double peine de trésorerie

En IR, votre impôt est souvent prélevé via des acomptes (mensuels ou trimestriels) calculés sur la dernière déclaration. Si votre revenu augmente fortement, vous pouvez subir :

- des acomptes basés sur N-1 (trop faibles), puis

- un solde important à payer lors de la régularisation.

Conseil : ajuster vos acomptes en cours d’année quand votre CA explose. C’est l’un des gestes les plus rentables en pilotage financier freelance. ✅

Partie 3 — Autres taxes, contributions et charges “invisibles” du freelance (CFE, TVA, assurance, banque, compta…)

Beaucoup d’indépendants budgètent “URSSAF + impôts”, puis découvrent le reste au fil de l’eau. Pourtant, ces charges “satellites” font une vraie différence sur le net final.

1) CFE (Cotisation Foncière des Entreprises) : la taxe locale qui surprend

La CFE est due par la plupart des entreprises et indépendants. En règle générale, vous êtes exonéré la première année (année de création). Ensuite, la CFE dépend notamment :

- de la commune,

- de la valeur locative (ou d’une base minimale si vous travaillez à domicile),

- de votre activité.

Même à domicile, une cotisation minimale peut s’appliquer. Dans certaines villes, elle dépasse largement ce que l’on imagine pour un freelance.

Conseil : dès la 2e année, provisionner la CFE chaque mois (ex. 1/12e) pour neutraliser l’échéance annuelle. ✅

2) CFP (Contribution à la formation professionnelle) : petite charge, gros levier

La CFP finance l’accès à la formation. En micro-entreprise, elle est prélevée avec les cotisations sociales, en % du CA.

| Activité | Taux CFP (repères courants) | Base |

|---|---|---|

| Commerciale | ≈ 0,1 % | CA encaissé |

| Libérale | ≈ 0,2 % | CA encaissé |

| Artisanale | ≈ 0,3 % | CA encaissé |

Au réel, le montant est souvent forfaitaire/annuel (ordre de grandeur : une centaine d’euros), et intégré différemment selon les statuts.

Conseil : payer la CFP, puis ne jamais se former, revient à laisser de la valeur sur la table. Utiliser les droits formation est une optimisation “qualité + business” très rentable. 💡

3) TVA : ce n’est pas une charge… mais c’est une vraie contrainte de trésorerie

La TVA fonctionne comme une taxe collectée pour l’État : vous la facturez, vous l’encaissez, puis vous la reversez (après déduction de la TVA sur vos achats). Donc en théorie, ce n’est pas une charge. En pratique, c’est un risque de trésorerie majeur si vous la dépensez sans provision.

En dessous de certains seuils, vous pouvez bénéficier de la franchise en base de TVA (pas de TVA facturée, pas de TVA récupérable).

| Activité | Seuil de franchise (repère) | Seuil de tolérance (repère) |

|---|---|---|

| Prestations de services | ≈ 37 500 € | ≈ 41 250 € |

| Vente de marchandises | ≈ 85 000 € | ≈ 93 500 € |

Au-delà des seuils (notamment du seuil de tolérance), vous basculez dans la TVA avec obligation de facturation et déclarations. Ensuite, vous choisissez un régime :

- Réel simplifié : déclaration annuelle + acomptes,

- Réel normal : déclarations plus fréquentes (souvent mensuelles),

- selon les cas, options et obligations.

Conseil : dès que vous collectez la TVA, la mettre de côté sur un sous-compte dédié. Ce geste simple évite 80 % des accidents de trésorerie. ✅

4) Charges d’exploitation : le “vrai coût” de votre freelancing

Les charges d’exploitation regroupent tout ce que vous payez pour produire et vendre votre prestation. Elles varient énormément selon les métiers. Voici un listing réellement utile en 2026 :

- Banque / compte pro : frais mensuels, commissions, terminal de paiement si besoin.

- Outils de facturation : abonnement, relances, export comptable.

- Logiciels métier : design, dev, CRM, suite bureautique, hébergement, noms de domaine.

- Matériel : ordinateur, écran, téléphone, imprimante, mobilier ergonomique.

- Communications : internet, mobile, cloud, stockage.

- Déplacements : carburant, train, avion, parking, péages.

- Repas : frais de repas déductibles au réel sous conditions.

- Coworking / bureau : abonnement, location ponctuelle, salles de réunion.

- Sous-traitance : montage vidéo, rédaction, design, développement, assistanat.

- Marketing : site web, SEO, pub, outils d’emailing, shooting photo.

- Assurances : RC Pro, multirisque, cyber, prévoyance, mutuelle.

- Comptabilité / juridique : expert-comptable, logiciel, dépôt comptes, annonces légales.

Conseil : construire un “coût fixe mensuel” (banque + logiciels + assurance + coworking + compta) puis ajouter un “coût variable” (sous-traitance, pub, déplacements). Ensuite, déterminer votre seuil de rentabilité (CA minimum mensuel). 👉

5) Assurance RC Pro, prévoyance, mutuelle : charges facultatives… jusqu’au jour où

En freelance, certaines assurances ne sont pas légalement obligatoires, mais elles protègent votre activité et votre patrimoine :

- RC Pro : couvre les dommages causés à un client (erreur, retard, préjudice financier selon garanties).

- Prévoyance : complète les indemnités en cas d’arrêt de travail/invalidité.

- Mutuelle : améliore le remboursement des soins, surtout si vous avez une famille.

- Protection juridique : litiges clients, recouvrement, contrats.

Conseil : une RC Pro coûte souvent “peu” comparée au risque. La prévoyance, elle, se dimensionne selon votre niveau de charges perso (loyer, crédit, enfants). ✅

7 erreurs courantes sur les charges freelance (et comment les éviter)

-

- Erreur 1 : confondre chiffre d’affaires et revenu. Un CA de 60 000 € ne veut pas dire 60 000 € “dans la poche”. Entre URSSAF, impôts, CFE, TVA et outils, l’écart peut être massif.

- Erreur 2 : ne pas provisionner la TVA collectée. Dépenser la TVA revient à utiliser l’argent de l’État comme trésorerie. Le rattrapage peut être violent.

- Erreur 3 : oublier la CFE la 2e année. Beaucoup de freelances créent en année N, ne paient rien, puis prennent une CFE en N+1 sans l’avoir budgétée.

- Erreur 4 : choisir un statut “au feeling”. Micro, EI, SASU, EURL : le bon statut dépend de votre CA, charges réelles, stratégie de rémunération, besoin de protection, et capacité à gérer l’administratif.

- Erreur 5 : fixer ses tarifs sans intégrer un taux de charges global. Vous vendez des jours/hommes ; si vous ne facturez pas assez, vous vous auto-sabotez, même avec beaucoup de clients.

- Erreur 6 : négliger la prévoyance. Un arrêt de travail de 2 mois peut mettre à zéro une trésorerie fragile, surtout si vous avez des charges fixes élevées.

- Erreur 7 : subir les régularisations (URSSAF/IR) au lieu d’anticiper. Sans pilotage mensuel, vous pouvez avoir une double peine : hausse d’acomptes + rattrapage.

Conséquence commune : une trésorerie tendue, alors même que l’activité “marche”. La rentabilité ne suffit pas : il faut la transformer en cash disponible.

Bonnes pratiques pour gérer ses charges en freelance

- Bonne pratique 1 : définir un taux de provision “charges + impôts”. Par exemple, isoler chaque mois un pourcentage du CA sur un compte dédié (URSSAF/TVA/IR), adapté à votre statut.

- Bonne pratique 2 : piloter avec 3 comptes. 1 compte exploitation, 1 compte TVA (si applicable), 1 compte impôts/cotisations. Simple, efficace. ✅

- Bonne pratique 3 : simuler 2 statuts au minimum. Micro vs réel, SASU vs EURL : la comparaison chiffrée révèle souvent des écarts importants.

- Bonne pratique 4 : mensualiser les charges “annuelles”. CFE, compta, assurance : lisser sur 12 mois stabilise votre net.

- Bonne pratique 5 : intégrer vos congés et intercontrats dans vos prix. Un freelance ne facture pas 220 jours/an. En services, viser plutôt 140 à 190 jours selon activité.

- Bonne pratique 6 : mettre à jour ses acomptes d’IR en cas de hausse. Cela évite un rattrapage et sécurise votre trésorerie.

- Bonne pratique 7 : documenter vos dépenses pro. Factures, notes, justificatifs : indispensable au réel et utile même en micro si vous préparez une évolution.

Conseils de Socic

Conseil SOCIC n°1 : raisonner en “coût complet” et pas en “taux URSSAF”. Un pilotage professionnel consiste à intégrer toutes les couches : social + fiscal + taxes + exploitation. C’est exactement ce qui permet d’augmenter vos prix en restant crédible face au client.

Conseil SOCIC n°2 : verrouiller la trésorerie avant de chercher l’optimisation. Une optimisation fiscale qui fragilise le cash (TVA, régularisations, acomptes) coûte souvent plus cher qu’elle ne rapporte.

Conseil SOCIC n°3 : créer une routine mensuelle “10 minutes”. 🔎 Chaque mois : CA encaissé, TVA à reverser, cotisations à payer, impôts à estimer, marge après outils. La constance bat le “coup de stress” annuel.

Conseil SOCIC n°4 : anticiper l’évolution. Beaucoup de freelances démarrent en micro, puis passent au réel ou en société dès que (1) la TVA devient un sujet, (2) les charges réelles explosent, (3) l’embauche/sous-traitance se structure.

Exemples concrets

Exemple 1 — Micro-entreprise en prestation de services (BNC), 60 000 € de CA encaissé

Hypothèses simplifiées :

- CA encaissé : 60 000 €

- Cotisations sociales (BNC SSI, repère) : 25,6 %

- CFP : 0,2 %

- TVA : franchise (pas de TVA)

- CFE : 500 € (varie selon commune)

- Outils/assurances : 2 400 €/an

Calcul rapide :

- Cotisations sociales : 60 000 × 25,6 % = 15 360 €

- CFP : 60 000 × 0,2 % = 120 €

- CFE : 500 €

- Outils/assurances : 2 400 €

Avant impôt sur le revenu : 60 000 – 15 360 – 120 – 500 – 2 400 = 41 620 €

Ensuite : l’IR dépendra du foyer et du revenu imposable (abattement micro BNC). Cet exemple montre déjà un point : même sans TVA et sans comptabilité complexe, il faut budgéter large.

Exemple 2 — SASU à l’IS : 90 000 € de CA, 20 000 € de charges pro, rémunération mensuelle

Hypothèses :

- CA : 90 000 €

- Charges d’exploitation déductibles : 20 000 €

- Bénéfice avant rémunération : 70 000 €

- Le président se verse un salaire (assimilé salarié)

Dans ce cas, la mécanique est à étages :

- Le salaire + charges sociales réduisent le bénéfice soumis à l’IS.

- Le bénéfice restant subit l’IS (15 % puis 25 % selon seuils et conditions).

- Si distribution de dividendes, taxation (PFU/barème) ensuite.

Le point pratique : en SASU, la stratégie de rémunération (salaire vs dividendes) change fortement le “net dans la poche” et les droits sociaux. Une simulation annuelle avec votre expert-comptable est indispensable.

Exemple 3 — EI au réel : 75 000 € de CA, 25 000 € de charges réelles

Hypothèses :

- CA : 75 000 €

- Charges déductibles : 25 000 € (matériel, logiciels, déplacements, sous-traitance)

- Bénéfice : 50 000 €

Au réel, vos charges sociales et l'IR se calculent sur une base proche du bénéfice (avec règles et ajustements). Résultat : si vous avez beaucoup de dépenses légitimes, le réel peut devenir plus performant que la micro. En contrepartie, la gestion est plus technique (TVA, compta, déclarations).

Ces exemples vous parlent mais vous voulez simuler votre propre situation ? Nos experts-comptables en ligne font le calcul avec vous, selon votre statut et votre CA réel.

On en discute ?Checklist des charges freelance 2026 : ne rien oublier

- Identifier le statut (micro / EI réel / EURL / SASU) et le régime d’imposition (IR/IS).

- Lister vos charges sociales (URSSAF) et leur base (CA, rémunération, bénéfice).

- Vérifier votre situation TVA (franchise, seuils, régime réel) et organiser un compte “TVA”.

- Estimer CFE (commune + base minimale) et la mensualiser.

- Ajouter CFP/formation et prévoir un budget formation annuel.

- Recenser vos charges d’exploitation : banque, logiciels, assurances, coworking, matériel, marketing.

- Définir un taux de provision mensuel “charges + impôts”.

- Mettre à jour vos acomptes d’IR si le revenu augmente.

- Construire votre seuil de rentabilité mensuel (CA minimum).

- Fixer vos tarifs en intégrant congés, jours non facturés et intercontrats.

FAQ : Charges des freelance en 2026

Quelles sont les principales charges d’un freelance en 2026 ?

Les principales charges sont (1) les cotisations sociales (URSSAF, retraite, CSG/CRDS), (2) les impôts (IR ou IS), (3) la TVA si vous y êtes assujetti, (4) la CFE, (5) la CFP, et (6) les charges d’exploitation (assurances, outils, banque, matériel, coworking, sous-traitance).

Les charges sont-elles plus faibles en micro-entreprise ?

Elles sont plus simples et prévisibles car calculées sur le CA encaissé. Elles peuvent être “plus faibles” si vos charges réelles sont faibles. En revanche, si vous avez beaucoup de frais (matériel, sous-traitance, déplacements), la micro peut devenir pénalisante car vous ne déduisez pas vos dépenses.

La TVA est-elle une charge pour un freelance ?

Techniquement non, car vous la collectez pour l’État et vous la reversez, après déduction de la TVA sur vos achats. En pratique, c’est une contrainte de trésorerie : si vous ne la provisionnez pas, vous risquez une grosse échéance.

Qu’est-ce que la CFE et quand la paie-t-on ?

La CFE est une taxe locale due par la plupart des entreprises. Vous êtes souvent exonéré l’année de création, puis elle devient due à partir de l’année suivante. Son montant dépend notamment de la commune et d’une base minimale même à domicile.

Peut-on éviter la CFE en travaillant chez soi ?

Non, pas automatiquement. Même à domicile, une cotisation minimale peut s’appliquer. Il existe des exonérations dans certains cas (activité, zones, situation), mais elles restent spécifiques et encadrées.

SASU ou EURL : lequel coûte le plus en charges sociales ?

À rémunération nette comparable, la SASU coûte souvent plus en charges sociales (assimilé salarié). L’EURL (TNS) présente souvent un coût social inférieur, avec une logique de protection et de régularisation différente. Le bon choix dépend aussi de votre stratégie (salaire/dividendes) et de votre besoin de protection.

Dividendes : faut-il se payer uniquement en dividendes ?

Rarement recommandé comme stratégie unique. Les dividendes ont une fiscalité propre (souvent PFU 30 %) et n’ouvrent pas les mêmes droits sociaux qu’un salaire. De plus, en EURL/SARL à l’IS, une partie des dividendes peut être soumise à cotisations sociales selon les seuils. Une stratégie mixte est souvent plus équilibrée.

Quelles assurances prévoir en freelance ?

A minima, la RC Pro (souvent essentielle). Ensuite, selon votre situation : prévoyance (arrêt/invalidité), mutuelle, protection juridique, éventuellement cyber-risques. Même si certaines ne sont pas obligatoires, elles sécurisent votre activité.

Comment estimer rapidement son “net” en freelance ?

Méthode simple : (1) partir du CA encaissé, (2) retirer cotisations sociales, (3) retirer taxes (CFE/CFP), (4) retirer charges d’exploitation, (5) provisionner TVA si applicable, puis (6) estimer l’IR/IS. L’objectif est de piloter un net mensuel réaliste, pas un net “théorique”.

Quelles sont les charges les plus souvent oubliées ?

La CFE (année N+1), la comptabilité et le juridique (sociétés), la prévoyance, certains outils récurrents (SaaS), et surtout la TVA collectée (qui n’est pas une charge mais peut vider la trésorerie).

Comment optimiser ses charges sans prendre de risques ?

D’abord sécuriser la trésorerie (provisions TVA/IR/URSSAF). Ensuite optimiser “proprement” : choix du statut, déduction des charges au réel quand pertinent, pilotage des acomptes, utilisation des droits formation, assurance adaptée (éviter sur-assurance ou sous-assurance), et tarification basée sur le coût complet.

Conclusion

En 2026, un freelance performant ne se contente pas de facturer : il pilote. Le bon réflexe consiste à utiliser ce listing-charges-freelances.html comme une grille de contrôle : charges sociales (selon statut), impôts (IR/IS), TVA (franchise ou régime), CFE, CFP, puis l’ensemble des charges d’exploitation (outils, assurance, banque, matériel, coworking, marketing).

Ensuite, en adoptant une discipline simple provision mensuelle, séparation des comptes, estimation régulière de l'impôt vous transformez votre chiffre d'affaires en revenu net maîtrisé. C'est cette maîtrise qui permet d'augmenter ses tarifs, de choisir ses missions, et de construire une activité durable.

Vous voulez être accompagné par un expert-comptable en ligne, sans paperasse ni rendez-vous en cabinet ? SOCIC gère vos charges, vos déclarations et votre optimisation fiscale pour que vous vous concentriez sur votre activité.

On en discute ?